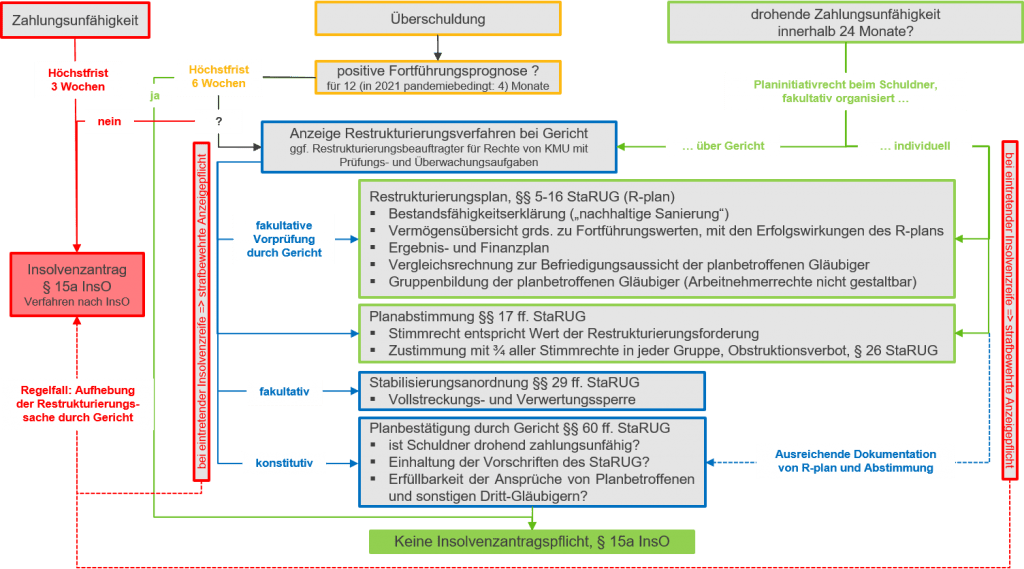

Das Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) ist zum 01.01.2021 in Kraft getreten und setzt damit eine EU-Richtlinie über einen präventiven Restrukturierungsrahmen um.

Das StaRUG setzt auf eine frühzeitige und – bei konsensorientierten Verhandlungen und eigenverantworteter Abstimmung über den Restrukturierungsplan – weitestgehend außergerichtliche Sanierung und bietet damit einen primär präventiven Restrukturierungsrahmen. Begehrt der Schuldner Stabilisierungsmaßnahmen in Form eines zeitlich befristeten Vollstreckungsschutzes, erfolgen diese nur nach zuvor gesonderter Anzeige des Restrukturierungsverfahrens beim zuständigen Gericht und auf dessen Anordnung; die Rechtswirkungen des Restrukturierungsplans auf die gestaltbaren (Restrukturierungs-)Forderungen im gestaltenden Teil des Plans treten erst durch Planbestätigung durch das Gericht ein.

Auswirkung des Restrukturierungsplans auf Beurteilung der Fortführungsprognose

Zugangsvoraussetzung zum StaRUG ist die drohende Zahlungsunfähigkeit eines Schuldners innerhalb des gesetzlich nun festgelegten Zeitraums von i.d.R. 24 Monaten. Zahlungsunfähigkeit oder eine innerhalb des neu justierten Prognosezeitraums von 12 (bzw. in 2021, soweit pandemiebedingt vier) Monaten eintretende Überschuldung des Schuldners würden grundsätzlich den Zugang zum StaRUG versperren. Bei der Fortführungsprognose der Überschuldung sind die Rechtswirkungen eines rechtshängigen Restrukturierungsplans bereits zu berücksichtigen, wenn dessen Annahme und Bestätigung überwiegend wahrscheinlich sind. Bei demjenigen Schuldner, der den Tatbestand der Überschuldung erfüllt und der innerhalb der verlängerten Höchstfrist zur Insolvenzantragsstellung das Restrukturierungsvorhaben anzeigt, könnte unter Berücksichtigung der Rechtswirkungen des Restrukturierungsplans die Beurteilung der Fortführungsprognose positiv ausfallen und damit eine Insolvenzantragspflicht entfallen.

Restrukturierungsplan

Das Planinitiativrecht hat nur der Schuldner. Angelehnt an einen Insolvenzplan besteht der Restrukturierungsplan aus einem darstellenden und gestaltenden Teil, und hat u.a. zu enthalten:

- eine Erklärung zur künftigen Bestandsfähigkeit, d.h. „nachhaltigen“ Beseitigung der drohenden Zahlungsunfähigkeit;

- eine Vermögensübersicht bei Wirksamwerden des Plans; damit sind die nach dem Restrukturierungsplan zu gestaltenden Verbindlichkeiten mit ihrem im Erfolgsfall des Plans gekürzten Betrag anzusetzen; der infolge der gekürzten Verbindlichkeit entstehende (Sanierungs-)Ertrag sollte der Steuerbefreiung bei Sanierungsgewinnen des § 3a EStG unterliegen (für die KSt über § 8 Abs. 1 KStG; für die GewSt gemäß § 7b GewStG);

- einen Ergebnis- und Finanzplan.

Der darstellende Teil dient nach der Gesetzesbegründung zunächst der Information der Planbetroffenen und des Restrukturierungsgerichts. Außerdem hat dieser Teil zu enthalten:

- eine Vergleichsrechnung, welche die Auswirkungen der Planregelung auf die Befriedigungsaussichten der planbetroffenen Gläubiger darstellt und begründet;

- Angaben nebst Begründung zur Auswahl der einbezogenen Gläubiger (Planbetroffene) und deren Einteilung in unterschiedliche Gruppen.

Der gestaltende Teil enthält die Festlegung der Rechtswirkungen des Plans in Bezug auf die (Restrukturierungs-)Forderungen, die gekürzt, gestundet oder abweichend besichert oder – insoweit nur mit Zustimmung des Gläubigers – auch in Anteils- oder Mitgliedschaftsrechte an dem Schuldner umgewandelt werden. Arbeitnehmerforderungen und deren Ansprüche aus Betriebsrenten sind von der Gestaltungswirkung ausgenommen.

Planabstimmung

Im Rahmen der Planabstimmung – entweder eigenverantwortlich durch den Schuldner durchgeführt und dokumentiert oder auf dessen Antrag durch das Gericht durchzuführen – hat der Schuldner an die Planbetroffenen ein Angebot zur Annahme des Restrukturierungsplans zu richten (Planangebot) und zwar mit dem Hinweis, dass der Plan bei mehrheitlicher Annahme und Bestätigung durch das Gericht auch gegenüber denjenigen wirkt, die den Plan nicht annehmen.

Zur Annahme des Restrukturierungsplans ist erforderlich, dass in jeder der gebildeten Gruppe auf die dem Plan zustimmenden Gruppenmitglieder mindestens drei Viertel der Stimmrechte in dieser Gruppe entfallen (also ¾ aller Stimmrechte der Gruppe, nicht lediglich der abgegebenen Stimmen). Sollte in einer Gruppe diese Mehrheit nicht erreicht werden, ist zur Vermeidung einer Blockade der Plan gleichwohl angenommen, wenn diese Gruppe (i) wirtschaftlich nicht schlechter als ohne Plan gestellt, (ii) „angemessen an dem den Planbeteiligten zufließenden Wert (Planwert) beteiligt“ und (iii) eine gruppenübergreifende Mehrheit erreicht ist (Obstruktionsverbot). Das Gesetz ermöglicht es, Einzelgläubiger gegenüber rangmäßig anderen planbetroffenen Gläubigern besser zu stellen oder dass der Schuldner oder an diesem beteiligte Personen am Unternehmensvermögen beteiligt bleiben, weil deren Mitwirkung an der Fortführung des Unternehmens unerlässlich ist.

Das Stimmrecht richtet sich grundsätzlich nach ihrem beizulegenden Wert, wobei auch streitige Forderungen angesetzt werden können.

Instrumente des Stabilisierungs- und Restrukturierungsrahmens

Die bis auf die Planbestätigung fakultativ und nur auf gesonderte Anzeige des Schuldners gegenüber dem Restrukturierungsgericht von diesem eingesetzten „Instrumente des Stabilisierungs- und Restrukturierungsrahmens“ sind, unabhängig voneinander:

- die gerichtliche Planabstimmung (anstelle individuell organisiert); die Einschaltung des Gerichts kann die Akzeptanz des Restrukturierungsvorhabens erhöhen;

- die gerichtliche Vorprüfung des Plans;

- die gerichtliche Stabilisierungsanordnung einer Vollstreckungs- und (in Bezug auf Ab- und Aussonderungsrechte) Verwertungssperre;

- die (insoweit zwingend) gerichtliche Planbestätigung, unabhängig ob der Plan vom Schuldner in Eigenregie oder durch das Gericht zur Abstimmung gebracht wurde.

Eine ursprünglich im Gesetzentwurf vorgesehene Möglichkeit der Beendigung gegenseitiger Verträge ist im Laufe des Gesetzgebungsverfahrens angesichts bereits im Vorfeld aufgekommener Kritik entfallen.

Anzeige der Restrukturierungssache und Rechtswirkungen

Der Anzeige an das Gericht ist u.a. beizufügen der Entwurf eines Restrukturierungsplans und eine Darstellung des Sach- und Verfahrensstands. Mit vorgenannter Anzeige ist die Restrukturierungssache rechtshängig. Während der Rechtshängigkeit der Restrukturierungssache – also mit Wirkung ex nunc, nicht rückwirkend – ruhen die Insolvenz-Antragspflichten, jedoch haben die Antragspflichtigen (strafbewehrt) dem Restrukturierungsgericht einen zwischenzeitlichen Eintritt einer Zahlungsunfähigkeit oder einer Überschuldung ohne schuldhaftes Zögern anzuzeigen.

Weder die Rechtshängigkeit der Restrukturierungssache noch insbesondere die Gewährung einer Aussetzung der Einzelzwangsvollstreckung dürfen den Anknüpfungspunkt für vertragliche Lösungsklauseln in Verträgen bieten. Hiervon bleiben Klauseln unberührt, die zusätzlich an weitere Gründe anknüpfen wie insbesondere einen Verzug des Schuldners, drohende Zahlungsunfähigkeit oder eine sonstige Leistungsstörung.

Planbestätigung, -vollzug und Rechts-mittel

Ausschließlich auf Antrag des Schuldners bestätigt das Gericht den von den Planbetroffenen (entweder individuell organisiert oder im gerichtlichen Verfahren) angenommenen Plan, nachdem zuvor eine Anhörung der Planbetroffenen erfolgt ist, etwaige nicht im gestaltenden Teil vorgesehenen Leistungen oder Maßnahmen erfüllt wurden und soweit keine Versagungsgründe vorliegen. Auf gesonderten Antrag eines bei der Planabstimmung widersprechenden Planbetroffenen kann die Bestätigung versagt werden, wenn dieser durch den Plan schlechter als ohne Plan stehen würde. Bereits mit Verkündung des Bestätigungsbeschlusses treten die gestaltenden Wirkungen des Plans in Kraft, wobei als Rechtsmittel gegen den Beschluss die Möglichkeit der sofortigen Beschwerde offensteht.

Restrukturierungsbeauftragter und Sanierungsmoderator

Insbesondere soweit im Rahmen der Restrukturierung Rechte von Verbrauchern oder mittleren, Klein- und Kleinstunternehmen betroffen sind, also deren Forderungen gestaltet oder gesperrt werden sollen, bestellt das Gericht im Regelfall einen Restrukturierungsbeauftragten, um deren Interessen zur Geltung zu bringen. Diesem obliegt dann neben der Entscheidung, ob der Plan im gerichtlichen oder individuell gestalteten Verfahren zur Abstimmung gebracht wird, ggf. auch sachverständig und gerichtsentlastend die Prüfung der wirtschaftlichen Lage oder Überwachung des Schuldners; außerdem kann er fakultativ zur Förderung von Verhandlungen auf Antrag des Schuldners oder von gruppenzugehörigen Gläubigern bestellt werden.

Außerhalb einer Restrukturierungssache kann – auch vor dem Hintergrund der nicht unerheblichen Komplexität und den zahlreichen Aus- und Rückausnahmen des StaRUG – auf Antrag des Schuldners das Gericht einen dessen Aufsicht und monatlicher Berichterstattung unterliegender Sanierungsmoderator bestellt werden, zum Zweck der Vermittlung zwischen Schuldner und seinen Gläubigern mit dem Ziel der Herbeifügung eines Sanierungserfolgs. Sollen im Rahmen dieser außergerichtlichen Sanierungsmoderation gläubigerbeschränkende Stabilisierungsanordnungen in Anspruch genommen werden, muss der Schuldner in das Restrukturierungsverfahren wechseln.

Geschäftsleiterhaftung vor und während der Restrukturierung

Im Gesetzentwurf war zunächst ein besonderes Kapitel zur „Krisenfrüherkennung und Krisenmanagement“ vorgesehen, die zu einer Neuausrichtung der Geschäftsleiterhaftung hätte führen können; danach hätten Geschäftsleiter bereits ab dem Zeitpunkt der drohenden Zahlungsunfähigkeit primär die Interessen der Gläubiger wahrnehmen müssen (Reorganisationsverschleppungshaftung), auch wenn eine vorinsolvenzrechtliche business judgement rule gesetzlich vorgesehen gewesen wäre.

Mit Blick auf ihr unklares Verhältnis zu den im Gesellschaftsrecht verankerten Sanierungspflichten wurden diese Vorschriften gestrichen, in dem Verständnis des Gesetzgebers, dass keine Haftungslücken hinterlassen werden.

Nunmehr verpflichtet das StaRUG die Geschäftsleiter haftungsbeschränkter Unternehmensträger ausdrücklich fortlaufend über bestandsgefährdende Entwicklungen zu wachen, bei ihrem Eintreten geeignete Gegenmaßnahmen zu ergreifen und dem Überwachungsorgan Bericht zu erstatten. Ab dem Zeitpunkt der Rechtshängigkeit der Restrukturierungssache hat er diese im Interesse der Gesamtheit der Gläubiger zu führen, bei Verletzung dieser Pflicht haftet er dem Schuldner in Höhe des den Gläubigern entstandenen Schadens haftet.

Fazit

Das StaRUG setzt auch vor dem Hintergrund der mit der gestaltenden Wirkung des Plans verbundenen Eingriffe in Rechtspositionen Dritter durch die gesetzlich jetzt zeitlich definierte drohende Zahlungsunfähigkeit einen gerichtlich überprüfbaren Maßstab als Zugangsvoraussetzung. Mit einer weitgehend außergerichtlichen und damit öffentlichkeitsfernen Organisation des Verfahrensablaufs unter Fortbestand der Verfügungsbefugnis der Geschäftsleiter des Schuldners bietet es erweiterte Möglichkeiten gegenüber dem jetzt unter erhöhte Anforderungen gestellten Verfahren der Eigenverwaltung.