Das abgelaufene Jahr 2022 war in wesentlichen Teilen durch einen abrupten und merklichen Anstieg der Zinssätze geprägt. Einen wesentlichen Einfluss auf den generellen Zinsanstieg hatten die Entscheidungen der EZB im vergangenen Jahr. Aufgrund des generellen Anstiegs der Zinssätze müssen Unternehmen unter anderem bestehende Verzinsungen von Verrechnungskonten, Gesellschafterdarlehen und Konzerndarlehen kritisch überprüfen. Regelmäßig müssen diese Verzinsungen einem Fremdvergleich standhalten, um Risiken zu vermeiden.

Entwicklung der „Basisverzinsung“

1. Einleitung

Das abgelaufene Jahr 2022 war in wesentlichen Teilen durch einen abrupten und merklichen Anstieg der Zinssätze geprägt. Einen wesentlichen Einfluss auf den generellen Zinsanstieg hatten die Entscheidungen der EZB im vergangenen Jahr. Im Januar 2022 betrug der wichtige Leitzins für das Hauptrefinanzierungsgeschäft noch 0,00 %. Mit insgesamt vier Zinserhöhungen im Jahr 2022 hob die EZB den Leitzins von 0,00 % auf 2,50 % per Ende des Jahres 2022 an. Weitere Zinserhöhungen im Jahr 2023 sind nicht ausgeschlossen. Der Leitzins der EZB ist eine wesentliche Orientierungsgröße für weitere Zinsen, sodass auch Basisverzinsungen, sei es nach § 247 BGB oder nach IDW S 1 für Zwecke von (Unternehmens-) Bewertungen ebenfalls im Jahr 2022 deutlich angestiegen sind. Auch bei Fremdkapitalzinsen war im Jahr 2022 ein signifikanter Anstieg zu verzeichnen. Die Auswirkungen der im Jahr 2022 abrupt gestiegenen Zinssätze sind vielfältig.

Aufgrund des generellen Anstiegs der Zinssätze müssen Unternehmen unter anderem bestehende Verzinsungen von Verrechnungskonten, Gesellschafterdarlehen und Konzerndarlehen kritisch überprüfen. Regelmäßig müssen diese Verzinsungen einem Fremdvergleich standhalten. Das heißt es muss gewährleistet sein, dass die Verzinsung des jeweils betreffenden Darlehens oder des Verrechnungskontos so gewählt wird, wie sie auch ein fremder Dritter auf Basis der vorherrschenden Marktbedingungen akzeptieren würde. Aufgrund des bis zum Jahr 2022 jahrelang vorherrschenden Niedrigzinsniveaus dürfte bei zahlreichen Darlehensverträgen und Verrechnungskonten aufgrund des signifikant geänderten Zinsumfelds keine angemessene Verzinsung mehr vorliegen. Es droht damit die Gefahr von verdeckten Gewinnausschüttungen respektive verdeckten Einlagen, wenn die Verzinsung nicht an das aktuelle Zinsumfeld angepasst wird. Zudem sind etwaige Berichtspflichten im Jahres- und Konzernabschluss zu beachten, wenn die bestehenden Regelungen zur Verzinsung nicht als marktüblich anzusehen sind.

2. Angemessene Verzinsung von Verrechnungskonten, Gesellschafterdarlehen und Konzerndarlehen

In der Praxis spielen Verrechnungskonten, Gesellschafterdarlehen sowie Konzerndarlehen eine wichtige Rolle. Es bestehen bspw. regelmäßig Geldflüsse zwischen einem GmbH Gesellschafter-Geschäftsführer und seiner betreffenden Gesellschaft. So verauslagt der GmbH Gesellschafter-Geschäftsführer häufig Ausgaben für die Gesellschaft und umgekehrt werden seitens der Gesellschaft private Leistungen des GmbH Gesellschafter-Geschäftsführers von der Gesellschaft bezahlt. Mit Verrechnungskonten werden die Zahlungsströme zwischen der Gesellschaft und dem Gesellschafter-Geschäftsführer transparent und nachvollziehbar verbucht. Beim Verrechnungskonto handelt es sich nicht um ein „echtes“ Bankkonto, sondern lediglich um ein Hilfskonto in der Buchhaltung. Wichtig ist aber dennoch, dass das Verrechnungskonto angemessen verzinst wird.

Das Vorstehende gilt gleichermaßen, wenn es sich um Beziehungen zwischen der Gesellschaft und einem Fremdgeschäftsführer handelt, der nicht an der Gesellschaft beteiligt ist. Ebenso gelten die Ausführungen für Geschäftsbeziehungen nahestehender Unternehmen oder Konzerngesellschaften, bspw. im Zusammenhang mit Geldflüssen zwischen Mutter- und Tochtergesellschaften bzw. innerhalb eines Konzerns. Auch in den Fällen muss eine Fremdüblichkeit bestehender Darlehensbeziehungen sichergestellt werden.

3. Bestimmung der Fremdüblichkeit

Bezogen auf Verrechnungskonten, Gesellschafterdarlehen oder Konzerndarlehen stellt sich regelmäßig die Frage, wie hoch die Verzinsung sein darf bzw. sein muss. In der Praxis sind zur Bestimmung der Fremdüblichkeit grundsätzlich zwei Methoden verbreitet, die Kostenaufschlagsmethode sowie die Preisvergleichsmethode.

Bei der Kostenaufschlagsmethode sind die Selbstkosten des Darlehensgebers zu bestimmen und um einen angemessenen Gewinnaufschlag zu erhöhen. Die Kostenaufschlagsmethode folgt dem Gedanken, dass ein Unternehmen mindestens seine Kosten zuzüglich eines angemessenen Gewinnzuschlags erwirtschaften muss.

Bei der Preisvergleichsmethode ist der vereinbarte Zinssatz mit dem Zinssatz zu vergleichen, der bei vergleichbaren Geschäften zwischen zwei unabhängigen Dritten oder zwischen dem betreffenden Unternehmen mit einem unabhängigen Dritten vereinbart worden wäre.

Der BFH hat jeweils mit zwei Urteilen vom 18.05.2021 (Az.: I R 4/17 sowie Az.: I R 62/17) entschieden, dass die Fremdüblichkeit des vereinbarten Zinssatzes für ein Darlehen im ersten Schritt so zu ermitteln ist, dass der vereinbarte Zinssatz mit dem Zinssatz verglichen wird, der bei vergleichbaren Geschäften zwischen zwei unabhängigen Dritten oder zwischen dem betreffenden Unternehmen mit einem unabhängigen Dritten vereinbart worden wäre, mithin anhand der Preisvergleichsmethode. Lediglich in den Fällen, in denen ein entsprechender Preisvergleich nicht möglich ist, kann die Kostenaufschlagsmethode zur Anwendung gelangen.

Das aktuelle Zinsumfeld unterscheidet sich wesentlich vom Zinsumfeld wie es noch Anfang des Jahres 2022 Gültigkeit hatte. Innerhalb weniger Monate sind die am Markt zu beobachtenden Zinsen signifikant gestiegen. Mit anderen Worten sind die Zinsen, die ein fremder Dritter aktuell vereinbaren würde, deutlich höher als noch vor wenigen Monaten. Das hat wiederum direkten Einfluss auf die Angemessenheit konzerninterner Verzinsungen von Darlehen oder Verrechnungskonten. Als erste Referenzgröße zur Beurteilung der Angemessenheit bestehender Verzinsungen können bspw. der Basiszinssatz nach § 247 BGB sowie der Basiszinssatz nach IDW S 1 herangezogen werden.

4. Basiszinssatz nach § 247 BGB

Der Basiszinssatz nach § 247 BGB ist seit der Einführung des Euro bzw. dem Übergang der Währungskompetenz der Deutschen Bundesbank auf die Europäische Zentralbank die zentrale Bezugsgröße für Zinsen. Die Höhe des Basiszinssatzes nach § 247 BGB ist unmittelbar abhängig vom Leitzins der EZB für das Hauptrefinanzierungsgeschäft. Der Basiszinssatz nach § 247 BGB wird zum 01.01. sowie 01.07. eines jeden Jahres überprüft und bei Veränderungen des Leitzinses der EZB angepasst. Rechnerisch ergibt sich der Basiszinssatz aus dem Leitzins der EZB für das Hauptrefinanzierungsgeschäft minus 0,88%-Punkte.

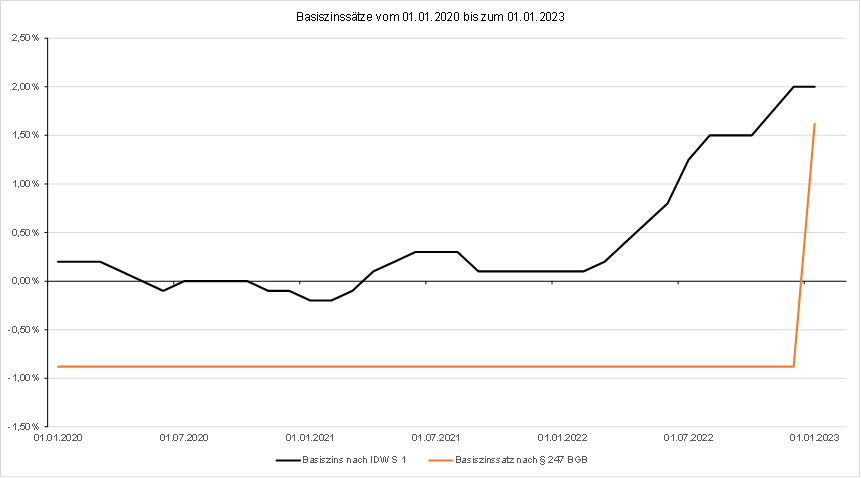

Zum 01.01.2023 hat die Deutsche Bundesbank den Basiszins gemäß § 247 Abs. 2 BGB erstmals seit dem 01.07.2016 angepasst von minus 0,88 % auf aktuell 1,62 %. Die Anpassung ist gesetzlich erforderlich gewesen, nachdem die EZB ihren Leitzins für das Hauptrefinanzierungsgeschäft auf 2,50 % im Jahr 2022 anhob.

Im Ergebnis handelt es sich beim Basiszinssatz um den modifizierten Leitzins der EZB für das Hauptrefinanzierungsgeschäft. Der Leitzins für das Hauptrefinanzierungsgeschäft stellt den Zinssatz dar, zu dem den nationalen Geschäftsbanken Zentralbankgeld gegen Sicherheiten ab einer Woche Laufzeit zur Verfügung gestellt wird. Die nationalen Geschäftsbanken geben die Kosten für die Geldaufnahme bei der EZB an ihre Kunden regelmäßig weiter. Mit anderen Worten führt ein steigender Leitzins zum Steigen der Fremdkapitalzinsen. Dieser Effekt ist bereits jetzt spürbar. Während zu Beginn des Jahres 2022 bspw. eine Immobilie mit einem Fremdkapitalzinssatz von teilweise noch deutlich unter 1,00 % p.a. finanziert werden konnte, bewegen sich Fremdkapitalzinsen für aktuelle Immobilienfinanzierungen in Abhängigkeit der Laufzeit des Kredits sowie der Bonität des Darlehensnehmers häufig oberhalb von 3,00 % p.a.

5. Risikoloser Basiszinssatz nach IDW S 1

Der risikolose Basiszinssatz nach IDW S 1 ist im Rahmen von (Unternehmens-)Bewertungen ein zentraler Bestandteil des Kapitalisierungszinssatzes respektive der Eigenkapitalkosten. Bei der Ermittlung des Basiszinssatzes nach IDW S 1 soll keinerlei Risiko im Hinblick auf das Ausfall-, Termin- und Währungsrisiko bestehen. Theoretisch ist die Anlage zum Basiszinssatz nach IDW S 1 in der Folge risikolos. Faktisch existieren in der Realität keine vollkommen risikolosen Anlagen. Aus diesem Grund wird in der Praxis zur Ermittlung des Basiszinssatzes auf Zerobond-Zinssätze für (quasi) risikofreie Staatsanleihen zurückgegriffen. Dabei hat sich in der Praxis zur Ableitung des Basiszinssatzes die Svensson-Methode etabliert. Mit Hilfe der Svensson-Methode lässt sich ein über alle Perioden hinweg einheitlicher Basiszinssatz ableiten, wobei dieser aus dem Drei-Monats-Durchschnitt beobachtbarer Renditen von Kupon-Anleihen berechnet wird. Die Input-Parameter zur Berechnung des Basiszinssatzes werden von der Deutschen Bundesbank zur Verfügung gestellt, sodass insgesamt eine objektive und transparente Bestimmung des Basiszinssatzes gegeben ist.

Bereits seit Anfang des Jahres 2022 ist hinsichtlich des risikolosen Basiszinssatzes nach IDW S 1 ein rasanter Anstieg festzustellen. Insbesondere im Zuge der historisch hohen Inflationsraten im Jahr 2022, haben sich die Renditen für Staatsanleihen im gesamten Euroraum allein im Jahr 2022 massiv erhöht. In Deutschland stieg der risikolose Basiszinssatz nach IDW S 1 von 0,10 % vor persönlichen Steuern zum 01.01.2022 auf 2,00 % zum 01.01.2023.

6. Bedeutung der Basiszinssätze für die Praxis

Der Basiszinssatz des BGB dient vor allem als Grundlage für die Berechnung von Verzugszinsen gemäß § 288 Abs. 1 Satz 2 BGB. Die Steigerung des Basiszinssatzes wirkt sich daher unmittelbar auf die Höhe der Verzugszinsen nach § 288 BGB aus. Über die gesetzlichen Vorgaben hinaus dient der Basiszinssatz in der Praxis aber auch oftmals als Bezugsgröße für die Festlegung von Zinssätzen bzw. Verzinsungen.

Der risikolose Basiszinssatz nach IDW S 1 stellt die Basisverzinsung sowohl für Eigenkapitalkosten als auch für Fremdkapitalkosten dar. Sowohl Eigenkapitalgeber als auch Fremdkapitalgeber verlangen für die Bereitstellung von Kapital eine Verzinsung, die sich aus dem risikolosen Basiszinssatz zuzüglich eines angemessenen Risikozuschlags ergibt. Kein wirtschaftlich rational handelnder Kreditgeber würde für die Bereitstellung eine geringere Verzinsung akzeptieren als dieser risikolos in Form von Staatsanleihen am Kapitalmarkt erhalten würde.

In der nachstehenden Übersicht ist ersichtlich, dass die beiden vorgenannten Basiszinssätze im Jahr 2022 jeweils einen signifikanten Anstieg erfahren haben.

Abbildung 1: Entwicklung Basiszinssatz nach IDW S 1 und § 247 BGB.

7. Berichtspflichten bei fehlender Marktüblichkeit

Neben etwaigen steuerlichen Risiken (z.B. verdeckte Einlage oder verdeckte Gewinnausschüttung) sind auch die handelsrechtlichen Berichtspflichten zu beachten.

Der Gesetzgeber verlangt in § 285 Nr. 21 HGB eine Berichterstattung im Anhang über wesentliche nicht zu marktüblichen Konditionen getätigte Geschäfte, sofern diese mit nahe stehenden Personen oder Unternehmen (related parties) erfolgt sind. Nach dem Wortlaut des Gesetzes ist zumindest über die marktunüblichen Geschäfte zu berichten. Die im Einzelabschluss bestehende Berichtspflicht gilt nach § 314 Abs. 1 Nr. 13 HGB auch für den Konzernabschluss.

Unter einem „Geschäft“ versteht man sämtliche Transaktionen rechtlicher und wirtschaftlicher Art, die sich auf die gegenwärtige und künftige Finanzlage auswirken können. Hierunter fallen bspw. auch Darlehensbeziehungen sowie die Verzinsung von Gesellschafterverrechnungskonten oder innerkonzernlichen Verrechnungskonten. Die Definition von „nahestehenden Personen und Unternehmen“ erfolgt in der Praxis unter Rückgriff auf den ins EU-Recht übernommenen IAS 24. Erst im Jahr 2022 hat das IDW den Standard IDW RS HFA 33 angepasst, der sich zu den erforderlichen Anhangangaben zu Geschäften mit nahestehenden Unternehmen und Personen äußert.

Angesichts des gestiegenen Basiszinssatzes könnten bisher bestehende Verzinsungsregelungen, die nicht angepasst werden, aktuell als unangemessen bzw. als nicht marktüblich anzusehen sein. Hieraus folgt, dass eine nicht markübliche Verzinsung eine Berichtspflicht im Anhang auslösen kann, die dann auch Gegenstand der Prüfung durch den Abschlussprüfer ist.

8. Implikationen für die angemessene Verzinsung

Grundsätzlich sind Konzerndarlehen, Gesellschafterdarlehen und Verrechnungskonten angemessen zu verzinsen. Bei einer unangemessenen Verzinsung droht das Risiko einer verdeckten Gewinnausschüttung oder einer verdeckten Einlage. Grundlage für die Beurteilung der Angemessenheit ist in diesem Zusammenhang die Marktüblichkeit der Verzinsung. Als Grenzen für die Verzinsung von Konzerndarlehen, Gesellschafterdarlehen und Verrechnungskonten gelten in der Regel die banküblichen Haben- und Sollzinsen. Der am Ende ausgewählte Wert innerhalb dieser Spanne hängt grundsätzlich vom Einzelfall ab.

Entscheidend bei der Bestimmung einer angemessenen Verzinsung ist dem BFH folgend regelmäßig auch die Bonität des Darlehensnehmers oder die Stellung von Sicherheiten. Hierbei ist nach Auffassung des BFH auf das Rating des Darlehensnehmers bei stand-alone Betrachtung abzustellen. Das heißt bei Vorliegen eines Konzerns ist die Bonität des Gesamtkonzerns zunächst irrelevant. Die Bonität des Gesamtkonzerns ist nur dann in Betracht zu ziehen, wenn auch ein fremder Dritter die Bonität des Gesamtkonzerns berücksichtigen würde. Das ist bspw. dann der Fall, wenn der Darlehensnehmer für den Gesamtkonzern von strategisch hoher Relevanz ist.

Vor dem Hintergrund des rasanten Anstiegs bei den vorstehend beschriebenen Basiszinssätzen kann im aktuellen Zinsumfeld ein Fremdkapitalzinssatz von weniger als 2,00 % ökonomisch in den seltensten Fällen angemessen sein. Eine Verzinsung von Fremdkapital mit einem Zinssatz von weniger als 2,00 % würde bedeuten, dass der betreffende Fremdkapitaltitel mit weniger Risiken behaftet ist als der bereits per Definition risikolose Basiszinssatz nach IDW S 1. Es liegt auf der Hand, dass das wirtschaftlich betrachtet keinen Sinn ergeben kann. Kein rational agierender Darlehensgeber würde für die Vergabe von Fremdkapital eine geringere Rendite fordern als dieser bei einer Anlage in risikolose deutsche Staatsanleihen erhalten würde.

Verzinsungen sind stets ein Spiegelbild des mit der jeweiligen Anlage einhergehenden Risikos. Je höher das Risiko eines Investors oder Darlehensgebers ist, desto höher ist die Rendite, die der Investor oder Darlehensgeber fordern wird. Das gilt für Eigenkapitalgeber gleichermaßen wie für Fremdkapitalgeber.

Auch der hohe Anstieg das Basiszinssatzes nach § 247 BGB um 2,50%-Punkte zum 01.01.2023 ist zumindest ein Indiz dafür, dass eine Anpassungsnotwendigkeit bspw. hinsichtlich bisher bestehender Verzinsungsregelungen sowie vertraglich vereinbarter oder faktisch gelebter innerkonzernlicher Zinssätze besteht.

Wenn bei einem Niveau des Basiszinssatzes von minus 0,88 % eine Verzinsung in der Vergangenheit als angemessen beurteilt wurde, muss diese angepasst werden. Dort, wo variable Verzinsungsregelungen bestehen, die ihrerseits Bezug nehmen auf den Basiszinssatz, ergibt sich eine automatische Erhöhung des Zinssatzes. Hier besteht daher regelmäßig kein Problem in der Praxis, weil sich durch die Erhöhung des Basiszinssatzes der relevante Zinssatz automatisch erhöht.

Problematisch können feste Zinssätze sein, die in der Vergangenheit fixiert wurden und nicht automatisch angepasst werden. Hier wird in vielen Fällen Handlungsbedarf bestehen. Denn wenn bisher ein fixer Zinssatz angemessen war, muss überprüft werden, ob er weiterhin – angesichts des deutlichen Anstiegs des Basiszinssatzes – angemessen ist. Allein eine genaue Analyse und etwaige Anpassung der bestehenden Regelungen zur Verzinsung kann unerwünschte steuerliche Risiken und Berichtspflichten verhindern.