Im Folgenden wird die Entwicklung der prozentualen Anzahl von nach IFRS bilanzierenden Unternehmen am deutschen Kapitalmarkt – in DAX, MDAX, SDAX und TecDAX – in der Zeit von 1997 bis 2022 dargestellt. Aufgrund von europarechtlichen Vorgaben bilanziert spätestens seit dem Jahr 2005 die überwiegende Mehrheit der bezeichneten Unternehmen nach IFRS. Die IFRS sind bis heute die Sprache am Kapitalmarkt und prägen damit die Rechnungslegungslandschaft.

I. Internationale Rechnungslegung

Für Unternehmen bieten die Rechnungslegung und die damit verbundene Abbildung von Geschäftsvorfällen und Sachverhalten den (Referenz-) Rahmen zur Darstellung und Vermittlung eines zutreffenden Bildes der Unternehmens- bzw. Konzernlage. Auf EU-Ebene sind sämtliche kapitalmarktorientierten Unternehmen aufgrund der Verordnung 1606/2002 seit dem Jahr 2005 verpflichtet, ihre (Konzern-)Rechnungslegung auf der Grundlage der in EU-Recht übernommenen IFRS zu erstellen. Ausnahmen von der Anwendung der IFRS erlaubt die Verordnung kaum. In Deutschland gelten Unternehmen als kapitalmarktorientiert im Sinne des HGB, wenn sie am sogenannten „Regulierten Markt“ gelistet sind. Unternehmen, die im „Open Market“ (ehemals Freiverkehr) gelistet sind, zählen nicht zu den kapitalmarktorientierten Unternehmen. Mangels Kapitalmarktorientierung sind Unternehmen des Open Market gesetzlich nicht verpflichtet, Abschlüsse nach IFRS aufzustellen.

II. Verlauf der IFRS-Anwendung in Deutschland seit 1997

Das Aufkommen der IFRS und die damit einhergehende Internationalisierung der Rechnungslegung lassen sich in verschiedene Phasen einteilen. Zunächst gab es ein zaghaftes Interesse für eine internationale Rechnungslegung in der deutschen Wirtschaft. In diesem Zusammenhang wird der Eintritt der Daimler-Benz AG im Jahr 1993 in den US-Kapitalmarkt in Form eines Listings oftmals als Ausgangspunkt für die sich anschließende Internationalisierung der Rechnungslegung genannt. Die Daimler-Benz AG war durch das Listing gezwungen, Abschlüsse nach US-amerikanischen Bilanzierungsnormen (sogenannte US-GAAP) aufzustellen. Im gleichen Jahr publizierte zudem die Puma AG erstmals ihren Konzernabschluss auf Grundlage der Normen der damaligen IAS. Während die IFRS-Rechnungslegung anfangs aber nur freiwillig oder aufgrund der Erwartungen von internationalen Investoren erfolgte, änderte sich dies 1997. Im Jahr 1997 schuf die Deutsche Börse AG erstmals für Unternehmen, die ein bestimmtes Börsensegment in Anspruch nahmen, Vorschriften, die die Anwendung internationaler Rechnungslegungsnormen vorsahen. Zunächst galten diese Vorschriften ab dem Jahr 1997 für Unternehmen des Neuen Markts. Zeitlich nachgelagert folgten mehrere Änderungen des privatrechtlichen Regelwerks der Deutschen Börse sowie eine Erweiterung der Anwendungspflicht für zusätzliche Börsensegmente. Das Jahr 1997 kann aufgrund der erstmaligen Öffnung der Deutsche Börse AG gegenüber international anerkannten Bilanzierungsstandards als Ausgangspunkt für die weitere Entwicklung dienen. Den nationalen Vorgaben folgten dann die Bestrebungen der EU bis heute, so dass die IFRS seit Jahren die dominierende Rechnungslegungssprache am deutschen und europäischen Kapitalmarkt darstellen.

III. Untersuchungsdesign und Rechnungslegung

Die nachfolgende Untersuchung der Rechnungslegungspraxis am Kapitalmarkt in Deutschland bezieht sich ausschließlich auf die in den Auswahlindizes des Prime Standard der Deutsche Börse AG enthaltenen Unternehmen (DAX, MDAX, SDAX und TecDAX respektive der entsprechenden Vorgängerindizes). Der Beobachtungszeitraum beginnt mit dem (Berichts-)Jahr 1997 und endet mit dem Berichtsjahr 2022. Unternehmen folgender Sektoren sind in die Grundgesamtheit nicht eingeflossen: Banks, Insurance und Financial Services.

Über den Betrachtungszeitraum liegt damit den empirischen Befunden die Auswertung von mehr als 3.500 Konzernabschlüssen zugrunde.

Im Beobachtungszeitraum war die Indexzusammensetzung naturgemäß immer wieder Gegenstand von regulatorischen Maßnahmen. Im September 2021 wurde beispielsweise der DAX von 30 auf 40 Unternehmen ausgeweitet. Infolgedessen schrumpfte der MDAX von 60 auf 50 Unternehmen.

Die jährliche Grundgesamtheit der hier untersuchten Abschlüsse war daher im Zeitablauf nicht konstant. Im Hinblick auf die Zusammenführung der empirisch erhobenen Daten musste daher teilweise eine Gewichtung der prozentualen Anwendungshäufigkeit erfolgen. Zur Egalisierung der Verschiebungen der Unternehmenszahl innerhalb der jeweiligen Segmente und damit zur Sicherstellung der Gleichgewichtung wurde ein derivatives Untersuchungssample entwickelt.

Folgende Tabelle zeigt den Verlauf der angewendeten Rechnungslegungsnormen von kapitalmarktorientierten Unternehmen in der Zeit von 1997 bis 2022 bezogen auf die primäre, für die Kommunikation am Kapitalmarkt genutzte Rechnungslegungsnorm.

IV. Untersuchungsergebnisse

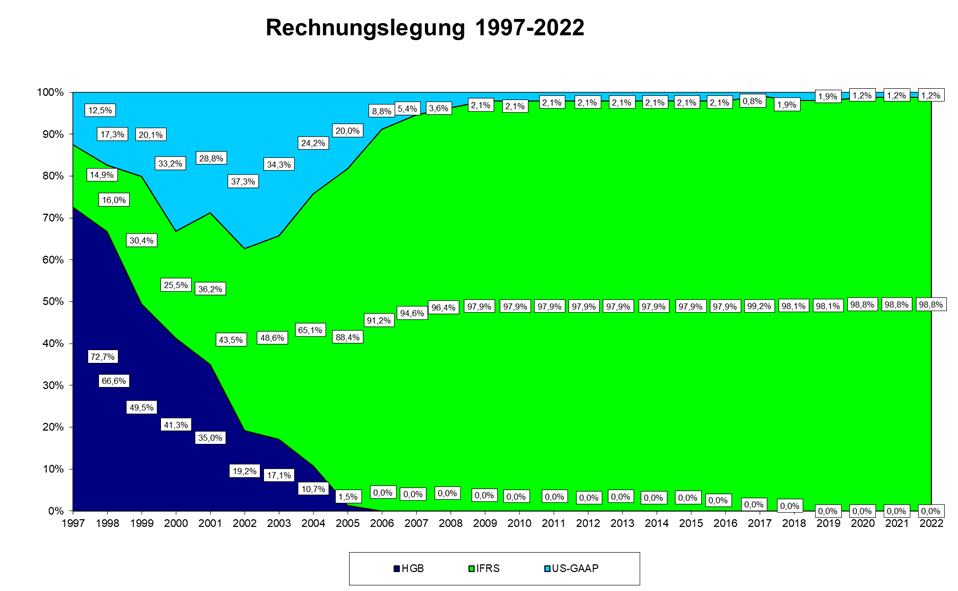

Es ist zu erkennen, dass im Jahr 1997 noch rund drei Viertel aller kapitalmarktorientierten Unternehmen einen handelsrechtlichen Abschluss als primären Abschluss für die Kommunikation am Kapitalmarkt aufgestellt haben. Das restliche Viertel an Unternehmen hat sich im Großen und Ganzen jeweils hälftig an den IFRS und den US-GAAP orientiert.

Bis zum Jahr 2002 hat sich die Anzahl von Unternehmen, die einen US-GAAP-Abschluss aufstellen, kontinuierlich auf ein Maximum von rund 37 % erhöht. In den Folgejahren nahm der Anteil an nach US-GAAP bilanzierenden Unternehmen wiederum kontinuierlich ab und bewegt sich seit dem Jahr 2010 zwischen rund 1 % bis 2 %. Ursächlich für die beobachtete zwischenzeitliche Popularität US-amerikanischer Bilanzierungsstandards war unter anderem die Tatsache, dass sich vermehrt Unternehmen für eine zusätzliche Notierung in den USA – also neben der Notierung in Deutschland – entschieden haben (sogenanntes Dual Listing). Besagte Unternehmen waren daher aufgrund US-amerikanischen Rechts gezwungen, einen US-GAAP-Abschluss aufzustellen.

Seit dem Jahr 2002 sind zwei wesentliche Effekte zu benennen, die zum Rückgang der Anwendung der US-GAAP beigetragen haben. Zum einen sahen immer mehr Unternehmen von einer Notierung in den USA ab und haben alternative und kostengünstigere Zugangswege zum US-Kapitalmarkt gewählt, beispielsweise in der Form von ADR-Papieren oder in Form einer Privatplatzierung (private placement). Zum anderen sehen die europarechtlichen Vorgaben für Kapitalmarktzwecke zwingend eine Berichterstattung nach IFRS vor.

Im Jahr 2022 hat lediglich ein Unternehmen aus der hier untersuchten Grundgesamtheit nach US-GAAP bilanziert. Zusammenfassend lässt sich aufgrund der gewonnenen Daten zweifelsfrei konstatieren, dass amerikanische Bilanzierungsstandards für Unternehmen des deutschen Kapitalmarktes nicht die Regelkommunikation darstellen. Vielmehr dominieren seit Jahren unverändert die IFRS die Sprache am nationalen und europäischen Kapitalmarkt. Ursächlich sind hierbei die verpflichtenden Vorgaben der EU für die am Kapitalmarkt anzuwendenden Rechnungslegungsnormen.

Ähnlich bedeutungslos wie amerikanische Bilanzierungsstandards sind hinsichtlich der Regelkommunikation mit und an dem Kapitalmarkt die bilanziellen Vorschriften des Handelsgesetzbuches geworden. Seit dem Jahr 2006 – also seit 17 Jahren – veröffentlicht kein einziges kapitalmarktorientiertes Unternehmen – auch nicht auf freiwilliger Basis – bilanzielle Informationen für den Kapitalmarkt in Einklang mit dem Handelsgesetzbuch bezogen auf seinen Konzernabschluss. Dagegen vergrößerte sich seit dem Jahr 2001 kontinuierlich der Anwenderkreis der IFRS bei kapitalmarktorientierten Unternehmen. Insbesondere zwischen dem Jahr der Verabschiedung der supranationalen Rechtsgrundlage (2002) und dem Jahr der gesetzlich vorgegebenen Erstanwendung (2005) hat der Anteil stark zugenommen. Er stieg von 43,5 % im Jahr 2002 auf 88,4 % im Jahr 2005. Seit dem Jahr 2009 – also seit fast fünfzehn Jahren – bilanzieren mindestens 97,9 % der betrachteten Unternehmen nach IFRS.

Nicht unerwähnt darf an dieser Stelle bleiben, dass zusätzlich zur Kapitalmarktkommunikation und den Daten des Konzernabschlusses regelmäßig ein (einzelgesellschaftlicher) Jahresabschluss nach handelsrechtlichen Normen obligatorisch aufzustellen ist. Ursächlich hierfür sind primär zwei Punkte: Zum einen ist die Basis einer möglichen Gewinnausschüttung an die Anteilseigener der nach handelsrechtlichen Vorschriften ermittelte Gewinn. Zum anderen ist der nach handelsrechtlichen Vorschriften ermittelte Gewinn – über den bisher unverändert gültigen Maßgeblichkeitsgrundsatz – die Ausgangsbasis für die Besteuerung. Dagegen besitzt das nach IFRS ermittelte Ergebnis ausschließlich informativen Charakter oder kann individuellen Steuerungs- oder Vergütungszwecken dienen.

V. Ausblick

Insgesamt erscheinen zwei Aspekte zum Abschluss der Erhebung von besonderem Interesse:

- Seit Jahren versuchen die relevanten Institutionen nach eigener Aussage eine Annäherung (im besten Fall sogar eine Adaption) zwischen den an europäischen Kapitalmärkten vorherrschenden IFRS einerseits und den US-GAAP andererseits zu erreichen. In absehbarer Zeit ist eine – für die meisten Beteiligten (unter anderem Emittenten, Investoren und Aufsichtsbehörden) auf den ersten Blick sicherlich vom Grundsatz her wünschenswerte – weitergehende Annäherung zwischen den Bilanzierungsnormen nicht zu erwarten. Ob in letzter Konsequenz die Schaffung von sogenannten WW-GAAP (world wide generally accepted accounting principles) – also von weltweit einheitlichen Bilanzierungsgrundsätzen – vorteilhaft ist oder ob potenzielle Nachteile etwaige Vorteile überwiegen, bleibt offen.

- Außerhalb des Kapitalmarktes spielen international verbreitete Bilanzierungsstandards wie die IFRS in der Darstellung von Geschäftsvorfällen lediglich eine untergeordnete Rolle. Von sämtlichen Rechtskonstruktionen, die in Deutschland potenziell bilanzierungspflichtig sind, ist nur ein sehr geringer Teil der Unternehmen verpflichtet, nach IFRS oder einer sonstigen gebietsfremden Rechnungslegungsnorm zu bilanzieren. In Zahlen ausgedrückt: Im Jahr 2020 existierten in Deutschland mehr als 16 Millionen potenziell bilanzierungspflichtige Rechtskonstruktionen (vgl. stellvertretend Kornblum, GmbHR 2021, S. 682). Dagegen waren in Deutschland im Jahr 2020 lediglich rund 900 Unternehmen börsennotiert. Schätzungsweise 500 dieser börsennotierten bzw. kapitalmarktorientierten Unternehmen weisen hierbei Konzernstrukturen auf. Für eine überschlägige und in diesem Zusammenhang sicherlich ausreichend genaue Approximation setzen wir aus Vereinfachungsgründen Börsennotierung und Kapitalmarktorientierung gleich. Der Anteil von IFRS-Bilanzierenden beträgt bei den genannten Prämissen rund 0,003 %. Ein grundsätzlich anderes Ergebnis hinsichtlich der Anwendung der IFRS ist auch nicht zu erwarten, sofern die freiwilligen IFRS-Bilanzierenden miteinbezogen werden.

Abschließend lässt sich die Entwicklung wie folgt zusammenfassen: Auf der einen Seite stellen die IFRS die Kapitalmarktsprache schlechthin dar – zumindest in Deutschland und Europa. Andererseits spielen in Deutschland abseits des Kapitalmarktes – und dieser Teil umfasst weit mehr als 99,9 % aller bilanzierungspflichtigen Rechtssubjekte – die IFRS (wenn überhaupt) lediglich eine unbedeutende Rolle. Ob, in welche Richtung und in welchem Zeitraum hier eine Anpassung zwischen den Rechnungslegungsnormen erfolgt, bleibt mit Spannung abzuwarten.