Im Jahr 2022 wurden als Reaktion auf die gestiegenen Inflationsraten von der Europäischen Zentralbank mehrere Leitzinserhöhungen beschlossen. Auch im Jahr 2023 kam es bereits zu einer weiteren Leitzinserhöhung. Diese Zinswende hat wesentliche Auswirkungen auf die Bilanzierung der Unternehmen, die sich insbesondere im Jahresabschluss zum 31.12.2022 widerspiegeln.

Inflation als Grund für die Leitzinserhöhungen

Die Leitzinserhöhungen wurden von der Europäischen Zentralbank (EZB) vorgenommen, um die gestiegenen Inflationsraten zu senken und wieder dem Inflationsziel von 2 % anzunähern. Die essenziellen Treiber der Inflation sind vor allem steigende Preise von Energieträgern und im Rahmen der Lebensmittelversorgung – auch infolge des Ukraine-Kriegs, denn gesunkene Gaslieferungen aus Russland führen zu einem niedrigeren Wirtschaftswachstum und zu einer höheren Inflation.

Insgesamt belief sich die Inflation im Jahr 2022 laut Statistischem Bundesamt auf 6,90 % im Vergleich zum Vorjahr mit einer Rekordinflation im Oktober 2022 von mehr als 10,00 %. Um der Inflation entgegenzuwirken, erhöhte die EZB mehrmals die Leitzinsen bis auf aktuell 3,00 %. Der erste Zinsschritt erfolgte hierbei im Juli 2022 als die EZB zum ersten Mal seit über 10 Jahren von ihrer Nullzinspolitik abwich und den Leitzins zunächst um 0,5 Prozentpunkte anhob. Weitere Zinsschritte von 0,75 Prozentpunkten folgten im September und November 2022. Daraufhin folgten Leitzinserhöhungen im Dezember 2022 und im Februar 2023 um jeweils 0,5 Prozentpunkte.

Durch einen höheren Leitzins sollen Kapital und sonstige Ausleihungen „teurer“ werden, um mittel- bis langfristig für eine Belastung des Konsums und der Investitionen mit deflationären Effekten auf den Geldmarkt zu sorgen.

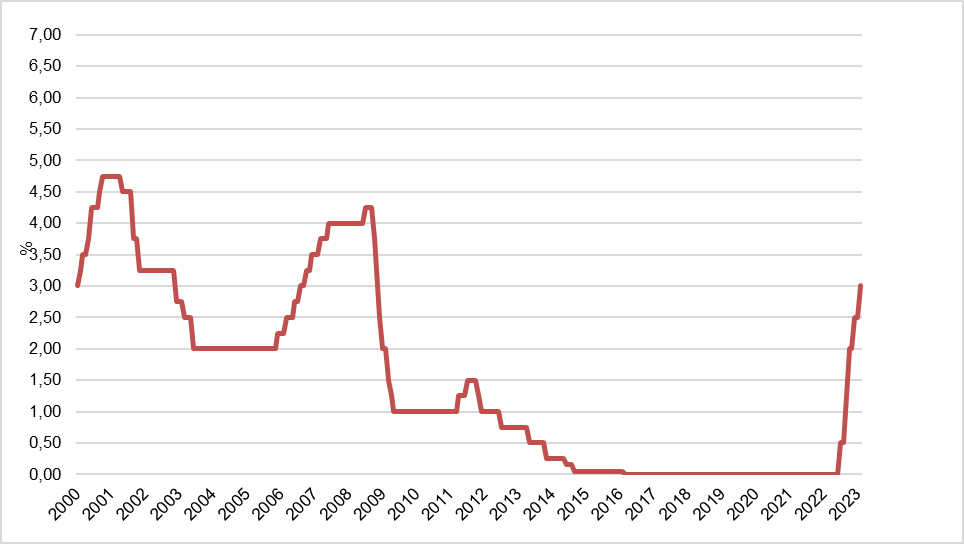

In Abbildung 1 ist die Entwicklung der Leitzinsen ab dem Jahr 2000 abgebildet. Der starke Anstieg ab dem zweiten Quartal 2022 ist deutlich zu erkennen.

Auswirkungen der Leitzinserhöhungen auf Wertpapiere und deren Bilanzierung

Anleihen

Die Leitzinserhöhung hat einen unmittelbaren Effekt auf Anleihen, da Anleihen mit dem aktuellen Zinssatz in einem inversen Verhältnis stehen. Steigt der Zinssatz, fällt der Anleihepreis und vice versa. Dies liegt daran, dass bei steigenden Zinssätzen bestehende Anleihen an Attraktivität verlieren, da deren Verzinsung nicht dem gehobenen Zinsniveau entspricht. Alte Anleihen fallen deshalb im Kurs. Im Ergebnis fungiert der Kurs als Ausgleich zwischen Marktzins und der unveränderten Verzinsung der Anleihe.

Aktien

Auch auf die Aktienkurse wirken Leitzinserhöhungen erfahrungsgemäß zunächst negativ. Dies liegt daran, dass Aktien als Investition gegenüber einer Festanlage bei steigenden Zinssätzen an Attraktivität verlieren und daran, dass eine Finanzierung von Aktieninvestitionen „verteuert“ wird.

Bilanzierung

Für die Bilanzierung gesunkener Wertpapiere ist es ausschlaggebend, ob die Wertpapiere im Anlage- oder im Umlaufvermögen gehalten werden. Werden die Wertpapiere im Umlaufvermögen gehalten und liegt der Marktwert der Anleihe unter dem Buchwert, muss die Differenz in der Bilanz abgebildet werden. Werden die Wertpapiere dagegen im Anlagevermögen gehalten, besteht gemäß dem gemilderten Niederstwertprinzip ein Wahlrecht zur Abschreibung, wenn eine voraussichtlich nicht dauernde Wertminderung vorliegt. Bei einer dauernden Wertminderung hingegen muss auch im Anlagevermögen eine Abschreibung vorgenommen werden.

Bei Investitionen in Anleihen kann grundsätzlich unterstellt werden, dass das steigende Zinsniveau und die damit einhergehenden sinkenden Marktpreise nicht zu dauerhaften Wertminderungen führen, da bei Endfälligkeit der Nominalbetrag unabhängig des Marktpreises ausgezahlt wird.

Bei Aktien im Anlagevermögen muss hingegen eine detaillierte Analyse bezüglich der Dauerhaftigkeit der Wertminderung vorgenommen werden.

Auswirkungen der Leitzinserhöhung auf die Bewertung von Pensionsrückstellungen

Pensionsrückstellungen sind mit ihrem Erfüllungsbetrag zu bewerten. Zur Ermittlung des Erfüllungsbetrags sind auch Schätzungen von Preis- und Kostensteigerungen notwendig, die von den derzeitig hohen Inflationsraten beeinflusst sind. Insbesondere bei Unternehmen, die ihre Pensionen regelmäßig alle drei Jahre nach § 16 BetrAVG anpassen müssen, wirkt sich die Inflation deutlich auf die künftigen Pensionsanpassungen aus. Zudem können sich auch aktuelle Anpassungen gegenwärtiger Pensionszahlungen an das gestiegene Inflationsniveau ergeben. So oder so führen höhere Inflationsraten zu einer Erhöhung des Erfüllungsbetrags der Pensionsrückstellungen. Die Effekte können hierbei im Einzelfall erheblich sein.

Der Erfüllungsbetrag ist zudem abzuzinsen. Gestiegene Zinsen führen hierbei grundsätzlich zu einem niedrigeren abgezinsten Betrag und damit zu niedrigeren Pensionsrückstellungen. Allerdings ermittelt sich der Abzinsungssatz für Pensionsrückstellungen aus dem Durchschnitt der vergangenen zehn Geschäftsjahre, sodass die kürzlich erfolgten Leitzinserhöhungen nur marginale und verzögerte Auswirkungen haben. Deshalb ist zu erwarten, dass die inflationsbedingten Effekte die Effekte der Leitzinsänderungen überwiegen und sich auch im Jahresabschluss zum 31.12.2022 erhöhte Pensionsrückstellungen ergeben.

Die Entwicklungen der Pensionsrückstellungen können das Ergebnis und das Eigenkapital der betroffenen Unternehmen deutlich belasten. Dies ist im Vorhinein für Zwecke der Unternehmensführung unbedingt zu antizipieren. Zudem müssen bilanzielle Auswirkungen und ein etwaiger erhöhter Aufwand aus notwendigen Zuführungen laufend im Blick behalten werden, um Überraschungen zu vermeiden.

Ausblick

Die derzeitige wirtschaftliche Situation ist von hoher Unsicherheit geprägt. Damit sind auch bilanzielle Folgewirkungen realwirtschaftlicher Umstände schwierig abzuschätzen. Deshalb ist es wichtig, die unterschiedlichen Wirkungsweisen der Inflationsraten und des Zinsumfelds in Bezug auf bilanzielle Größen zu überblicken. Denn nur so lassen sich die Auswirkungen schnelllebiger Veränderungen dieser Parameter für die Bilanzierung zutreffend abschätzen. In Zeiten steigender Zinsen gewinnen damit auch bilanzielle Planungsrechnungen mehr an Bedeutung, um bilanzielle Überraschungen möglichst vermeiden zu können.