Ab dem 01.01.2024 gelten neue Abgrenzungsmerkmale für die Einordnung der Größenklassen nach § 3 BpO. Das BMF hat diese mit Schreiben vom 15.12.2022 bekanntgegeben, wodurch das alte Schreiben vom 13.04.2018 abgelöst wird. Die Einordnung in Größenklassen wirkt sich auf die Häufigkeit von Betriebsprüfungen aus. Die relevanten Abgrenzungsmerkmale wurden überwiegend angehoben. Im Vergleich zur handelsrechtlichen Abgrenzung bestehen weiterhin erhebliche Unterschiede.

Das BMF hat mit Schreiben vom 15.12.2022 für Zeiträume ab dem 01.01.2024 neue Abgrenzungsmerkmale für die Einordnung von Betrieben in Größenklassen festgelegt. Die Einteilung erfolgt in die drei Größenklassen: Großbetriebe, Mittelbetriebe und Kleinbetriebe. Darüber hinaus gibt es die Unterkategorie der Kleinstbetriebe, falls die Schwellenwerte für Kleinbetriebe unterschritten werden.

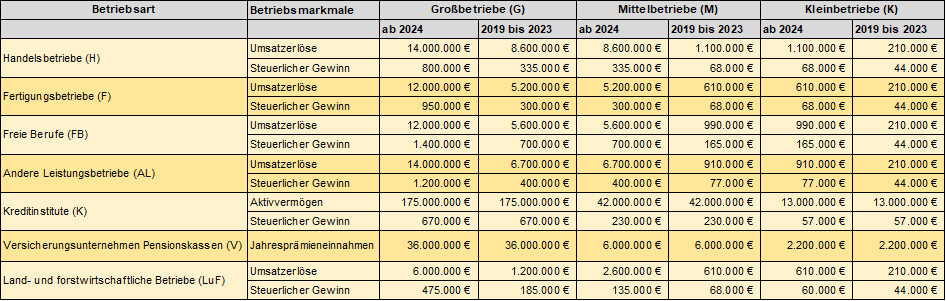

Die Anpassung der Abgrenzungsmerkmale erfolgt planmäßig alle drei Jahre. Dementsprechend ersetzt das Schreiben vom 15.12.2022 das vorherige Schreiben, wobei dieses vom 13.04.2018 stammt und die Abgrenzungsmerkmale zum 01.01.2019 regelte. Die neuen Abgrenzungsmerkmale sind ab dem 01.01.2024 für die Einordnung in die verschiedenen Größenklassen gültig. Die maßgeblichen Parameter sind die Betriebsart, die Umsatzerlöse sowie der steuerliche Gewinn. In nachfolgender Tabelle werden die alten Abgrenzungsmerkmale den neuen Abgrenzungsmerkmalen gegenübergestellt:

Die Finanzverwaltung hat mit dem BMF-Schreiben vom 15.12.2022 die meisten Größenkriterien – zum Teil auch erheblich – angehoben. Je nach Betriebsart können die Anhebungen allerdings unterschiedlich ausfallen. Im Vergleich zu den handelsrechtlichen Größenklassen des § 267 HGB sind die Unterschiede nach wie vor beträchtlich. Die Unterschiede ergeben sich aus den verschiedenen Zwecken der jeweiligen Größenklassen. Während nach dem HGB der Gläubigerschutz bei größeren Unternehmen durch höhere Ansprüche bei Rechnungslegung, Prüfungsbericht oder Offenlegung gestärkt werden soll, verfolgt das BMF das Ziel der Gleichmäßigkeit der Besteuerung. Nach § 2 Abs. 1 BpO zielt die Außenprüfung grundsätzlich auf die Ermittlung und Beurteilung steuerlich bedeutsamer Sachverhalte ab, um die Gleichmäßigkeit der Besteuerung sicherzustellen.

Dementsprechend wirkt sich die Einordnung in die verschiedenen Größenklassen auf die Häufigkeit von Betriebsprüfungen aus. Großbetriebe sollen durchgehend einer Prüfung unterzogen werden. Die Wahrscheinlichkeit der Betriebsprüfung sinkt mit abnehmenden Größenklassen. Mittelbetriebe werden im Durchschnitt alle zwölf Jahre geprüft. Bei Klein- und Kleinstbetrieben wird die Außenprüfung weniger regelmäßig und mehr anlassbezogen durchgeführt. Ein besonderer Anlass für eine Prüfung können beispielsweise die Kontrollmitteilung im Rahmen einer Außenprüfung bei einem Geschäftspartner, eine Branchenprüfung, häufig verspätet abgegebene Steuererklärungen, Gründungen oder Umwandlungsfälle sein.

Vor dem Hintergrund der aktuellen Inflationslage ist die Anpassung der Abgrenzungsmerkmale zur Einordnung in die verschiedenen Größenklassen zum 01.01.2024 zu begrüßen. Sowohl der Parameter Umsatzerlöse als auch der Parameter steuerlicher Gewinn sind von der hohen Inflation des Jahres 2022 und 2023 geprägt, wodurch zukünftig immer mehr Betriebe unter die Größenklasse Großbetriebe gefallen wären. Das wäre mit einer erhöhten Prüfungshäufigkeit einhergegangen, was zusätzliche Belastungen mit sich gebracht hätte.